Ο κ. Πάνος Παναγιώτου,

οικονομικός αναλυτής εκ Λονδίνου, γράφοντας στο analytis.gr

(29/4/2017) μας αποκαλύπτει ένα σκοτεινό μυστικό: για την κατάντια του ΣΥΡΙΖΑ

δεν φταίει η πολιτική του, ούτε οι επιλογές του να μείνει εντός ευρωζώνης και

υπό ΕΕ, υποτίθεται για να διαπραγματευθεί. Όχι. Για όλα φταίει ο Βαρουφάκης, ο

οποίος ήρθε φυτευτός και δεν εφάρμοσε τις τόσο σοφές προτάσεις διαπραγμάτευσης,

που είχε προετοιμάσει το οικονομικό επιτελείο του συγκεκριμένου κόμματος το

2014 με επικεφαλής έναν από τους πιο διαπλεκόμενους πολιτικούς της αριστεράς με

τραπεζικά καρτέλ και μαφίες κερδοσκόπων, τον Γιάννη Δραγασάκη.

Είναι γνωστό σε όλους

όσοι έχουν παρακολουθήσει τις θέσεις και τις αναλύσεις μου, ότι δεν είμαι φίλος

του κ. Βαρουφάκη από την εποχή που αναμετρηθήκαμε στην πλατεία Συντάγματος το

2011. Άλλωστε, έχω κατά καιρούς αναφερθεί σ’ αυτόν με πολύ σκληρούς

χαρακτηρισμούς, που τον στοιχειώνουν ακόμη και σήμερα. Δεν γνωρίζει οικονομικά

και δεν του καίγεται καρφί γι’ αυτή την χώρα. Και σ’ αυτό οφείλουμε να του

αναγνωρίσουμε μια αδιατάρακτη συνέπεια.

Το μόνο που τον

ενδιέφερε ήταν και είναι η προσωπική του προβολή και το πέτυχε κάνοντας καριέρα

ως διεθνής persona. Αυτό επεδίωξε από την

πρώτη στιγμή κι ως υπουργός οικονομίας του ΣΥΡΙΖΑ. Την ευκαιρία να μπει στα

μεγάλα σαλόνια της παγκόσμιας πολιτικής και οικονομικής ελίτ και να αποκτήσει τους

κατάλληλους «φίλους».

Έστω κι αν χρειαζόταν

να πατήσει επί πτωμάτων. Κι αν τα πτώματα πάνω στα οποία πάτησε ο κ. Βαρουφάκης

περιορίζονταν σε κάτι τύπους σαν τον Τζέιμς Γκάλμπρεϊθ, ο οποίος τώρα σκούζει

ότι τον εξαπάτησε ο «φίλος» του, προσωπικά δεν θα μου καιγόταν καρφί. Τα

πτώματα όμως είναι των δικών μου και των συμπατριωτών μου κι επομένως το όλο

θέμα έχει γίνει εξαιρετικά προσωπικό.

Όμως, απ’ το σημείο

αυτό μέχρι να ισχυριστεί κάποιος σαν τον κ. Παναγιώτου, ότι το οικονομικό

επιτελείο του ΣΥΡΙΖΑ είχε τη λύση, αλλά τα τίναξε στον αέρα ο Βαρουφάκης, τότε

αυτό κι αν είναι «βαρουφακισμός». Ο Βαρουφάκης ήταν ο ιδανικός υπουργός

οικονομικών του ΣΥΡΙΖΑ του πρώτου εξαμήνου, της λεγόμενης διαπραγμάτευσης.

Ικανός να δέχεται τα χειρότερα, ότι του απαιτούσε η κλίκα του Eurogroup και ταυτόχρονα να θεατρινίζει έως εκεί που δεν παίρνει άλλο.

Το σχέδιο ήταν εξαρχής

γνωστό και στο επιτελείο του ΣΥΡΙΖΑ. Ποιο σχέδιο; Για το πώς φέρουν το 3ο

και χειρότερο μνημόνιο στην χώρα. Ένα μνημόνιο το οποίο επαπειλούσε ως

δαμόκλειος σπάθη το success story του Σαμαρά-Βενιζέλου, αλλά η κυβέρνηση ΝΔ-ΠΑΣΟΚ

τότε δεν είχε το πολιτικό κεφάλαιο για να το επιβάλλει. Και προτίμησε την έξοδο

δια της εκλογής του προέδρου της δημοκρατίας.

Το πόσο γνωστό ήταν το

σχέδιο, φαίνεται κι από τις δηλώσεις του ίδιου του Βαρουφάκη προεκλογική

περίοδο του Ιανουαρίου 2015. Στην πρωινή εκπομπή του κ. Παπαδάκη στον ΑΝΤ-1

(9/12/2014) ξεφεύγει του Βαρουφάκη η εξής δήλωση: «Η ΕΚΤ μπορεί να δημιουργήσει πρόβλημα ρευστότητα στις ελληνικές

τράπεζες. Το έκανε στην Ιρλανδία, το έκανε στην Κύπρο.» Ο κ. Βαρουφάκης δεν

δίστασε μάλιστα να πει ότι αν ο ΣΥΡΙΖΑ δεν είναι διατεθειμένος να αντιμετωπίσει

τις απειλές και να κλείσει το τηλέφωνο στον Ντράγκι, είναι καλύτερα να μην

εκλεγεί.

Αυτό λοιπόν ήταν το σχέδιο εξαρχής. Όλοι το γνώριζαν.

Άλλωστε δεν θέλει και πολύ νιονιό. Τα επιτελεία της Eurogroup εφάρμοσαν

σχέδιο πλήρους δημοσιονομικής και χρηματοπιστωτικής ασφυξίας της Ελλάδας, με

την πλήρη κάλυψη και συνεργασία της κυβέρνησης ΣΥΡΙΖΑ. Μάλιστα το κόψιμο της

ρευστότητας από τον Ντράγκι, αποτέλεσε την ιδανική ευκαιρία για τον Τσίπρα ώστε

να κλείσει τις τράπεζες στις αρχές Ιουλίου 2015. Και σήμερα σχεδόν 2 χρόνια

μετά να είμαστε η μόνη οικονομία στον κόσμο, που δεν βρίσκεται καν σε πόλεμο,

με τις τράπεζες υπό καθεστώς τραπεζικού moratorium, ή capital controls,

όπως λανθασμένα το χαρακτηρίζουν επίσημα.

Οι δηλώσεις του κ. Βαρουφάκη για τον κύριο μηχανισμό

εκβιασμού σε βάρος της πατρίδας μας από τον κ. Ντράγκι, έγινε μεγάλη προσπάθεια

από τα διαπλεκόμενα ΜΜΕ να ξεχαστούν, να μπουν κάτω από το χαλί της

προεκλογικής επικαιρότητας. Βλέπετε ο κ. Βαρουφάκης είναι εκ φύσεως προπέτης.

Δεν μπόρεσε να συγκρατηθεί – ειδικά όταν πρόκειται να αυτοπροβληθεί ως γκουρού

– και αμόλησε το μυστικό.

Φυσικά, όλοι όσοι έχουν έστω στοιχειώδη γνώση του ζητήματος,

γνωρίζουν πολύ καλά ότι ο πιο αποτελεσματικός μηχανισμός εκβιασμού που διαθέτει

το Eurogroup ενάντια σε μια χώρα, είναι αυτό που είπε ο Βαρουφάκης. Πώς

λοιπόν σκεφτόταν η ηγεσία του ΣΥΡΙΖΑ να αντιμετωπίσει τον εκβιασμό αυτόν, χωρίς

να προετοιμάζεται για έξοδο από ευρώ και ΕΕ; Με το να κλείσει το τηλέφωνο ο

Τσίπρας στον Ντράγκι; Έλεος! Πόσο ανόητος πρέπει να είναι κανείς για να το δεχθεί;

Είχε εναλλακτικές επιλογές η ηγεσία του ΣΥΡΙΖΑ έναντι των

μηχανισμών εκβιασμού από το Eurogroup;

Από τη στιγμή που θεωρούσε δεδομένη την παραμονή της Ελλάδας στο ευρώ και την

ΕΕ, είτε πήγαινε για διαπραγμάτευση, είτε όχι, το αποτέλεσμα ήταν και παραμένει

το ίδιο.

Να γιατί ο κ. Βαρουφάκης όταν λίγο πριν τις εκλογές του

Ιανουαρίου 2015, του επαναφέρουν το ζήτημα, αυτός κάνει μια τούμπα άνευ

προηγουμένου: Εξηγώντας προηγούμενες δηλώσεις του σημείωσε πω

είχε «πει πως αν ο κ. Ντράγκι κάνει το λάθος και την επόμενη ημέρα των εκλογών

πει πως αν η νέα κυβέρνηση δεν συμμορφωθεί με τις υποδείξεις θα σταματήσει την

ρευστότητα στις ελληνικές τράπεζες, ότι αυτό θα είναι μη πιστευτή απειλή. Μία

τέτοια κίνηση θα απελευθέρωνε πολλές δυνάμεις στο εσωτερικό της Ευρώπης… Δίνω

τόσες πιθανότητες να πει ο Ντράγκι ότι κόβει την ρευστότητα στις ελληνικές

τράπεζες, όσες να μην ανατείλει αύριο ο ήλιος», ανέφερε χαρακτηριστικά (ΣΚΑΙ,

12/1/2015).

Πιο απατεώνας εκ

πεποιθήσεως δύσκολα μπορεί να βρεθεί. Και τέτοιους ακριβώς χρειαζόταν η πρώτη

κυβέρνηση του ΣΥΡΙΖΑ. Πρόσωπα χωρίς καμιά ηθική αναστολή. Ικανά να κάνουν το

άσπρο-μαύρο εντός εικοσιτετράωρου. Πριν βεβαίως το κόμμα αυτό αποκαλύψει τα

αληθινά του χρώματα, τις αληθινές του πεποιθήσεις και προθέσεις στην πράξη. Πριν

πετάξει τις μάσκες και τα άλλοθι για να δείξει τι κρύβεται πίσω από τις

αναφορές στην αριστερά. Το ίδιο ακριβώς μ’ αυτό που κρύβεται πίσω από τις

αναφορές στην δεξιά.

Βέβαια, υπήρχαν τότε

πολλοί, οι περισσότεροι, που δεν έπαιρναν στα σοβαρά αυτές τις δηλώσεις.

Θεωρούσαν – ορμώμενοι από πού, είναι άγνωστο – ότι όλα αυτά λέγονται για να

κρύψουν τις αληθινές προθέσεις του ΣΥΡΙΖΑ: Να εμφανίσει την έξοδο από το ευρώ

και την ΕΕ ως αποτέλεσμα του αδιεξόδου της διαπραγμάτευσης. Κι έτσι η αφέλεια,

η ανοησία και η προμελετημένη εξαπάτηση του ελληνικού λαού μας οδήγησε στο 3ο

και χειρότερο μνημόνιο, αλλά και σε μια Ελλάδα όπου όλα βρίσκονται υπό πώληση, περιουσίες,

σύνορα και εθνικά εδάφη. Ποιος άλλος θα τολμούσε να φτάσει το δοσιλογισμό σε

τέτοια ύψη, εκτός από την αριστερά, η οποία κάτω από τις όποιες ταξικές της

αναφορές κρύβει την ταύτισή της με τις χειρότερε μορφές αποικιοκρατίας και

ιμπεριαλισμού.

Τα λέμε όλα αυτά για να τονίσουμε ότι ο κ. Βαρουφάκης δεν

ήταν παρά ένα γρανάζι στον μηχανισμό της κυβέρνησης ΣΥΡΙΖΑ, που εξαρχής και πολύ

πριν την έφοδο του συγκεκριμένου κόμματος στην διακυβέρνηση, είχε

προγραμματιστεί να κάνει αυτά που έκανε. Και το αποδείκνυε για όσους ήταν

σκεπτόμενοι σ’ αυτή την χώρα, όταν δεν ακουμπούσε – όπως ο διάολος το λιβάνι –

ούτε απαντούσε σε κορυφαία ζητήματα όπως το πώς και πόσο χρέος θα απομειώσει

και πώς θα χρηματοδοτηθεί η ελληνική οικονομία.

Άλλωστε, αν κάτι απέδειξε – πέρα από κάθε αμφιβολία – η

εμπειρία ΣΥΡΙΖΑ του πρώτου εξαμήνου 2015 είναι ένα: Καμιά διαπραγμάτευση εντός

ευρωζώνης και ΕΕ δεν μπορεί να έχει αίσιον πέρας για το λαό και τη χώρα μας, όταν

στον εκβιασμό της ρευστότητας δεν μπορεί να απαντήσει κανείς και με κανέναν

άλλο τρόπο, παρά μόνο με την έξοδο από το ευρώ και την ΕΕ. Άλλος δρόμος δεν

υπάρχει.

Ούτε καν του κ. Κουτσούμπα, που φαντασιώνεται ότι μπορεί να

φύγει από την ΕΕ, χωρίς πρώτα και κύρια να φύγει από το ευρώ. Αλλά η φαντασίωση

αυτή είναι πρόσχημα για τους ηλίθιους πιστούς και τους αφελείς, ώστε να μπορεί

η ηγεσία του ετέρου Καππαδόκη της ξοφλημένης και ξεπουλημένης αριστεράς, να μπορεί

να επικαλείται στα λόγια την έξοδο από την ΕΕ, για να κρύψει την ταύτισή της με

την επίσημη χυδαία καταστροφολογία του καθεστώτος που ταυτίζει την έξοδο από το

ευρώ. Είδατε τι κάνουν οι κρατικές και άλλες επιδοτήσεις εις ευρώ; Ιδίως όταν

οι αργόμισθοι του κομματικού μηχανισμού δεν μπορούν να συντηρηθούν από το

υστέρημα του απλού μέλους και φίλου.

Βέβαια, στη χειρότερη θέση απ’ όλους είναι όλοι εκείνοι που

επέμεναν και επιμένουν ότι μπορεί να υπάρξει λύση για την Ελλάδα και τον λαό

της εντός του ευρώ και της ΕΕ. Άντε μετά τη διαπραγμάτευση του ΣΥΡΙΖΑ να

πείσουν έστω κι έναν σκεπτόμενο άνθρωπο, ότι αυτό που έφταιγε ήταν ο τρόπος και

οι τεχνικές διαπραγμάτευσης κι όχι το απλό γεγονός ότι δεν υπήρχε και δεν

υπήρξε ποτέ εναλλακτική στρατηγική εξόδου από το ευρώ και την ΕΕ.

Κι έτσι γίνονται μετά Χριστόν προφήτες. Μόνο που όπως λέει

και η παλιά λαϊκή ρήση, πας μετά Χριστόν προφήτης γάιδαρος εστί! Να δούμε γιατί

αυτό ισχύει και στην περίπτωση του κ. Παναγιώτου. Δείτε τι ισχυρίζεται στο

κείμενό του:

«Στα τέλη του 2014 η

οικονομική ομάδα του ΣΥΡΙΖΑ με επικεφαλής όχι τον κ. Βαρουφάκη αλλά άλλον

οικονομολόγο, υψηλόβαθμο αξιωματούχο και των δύο μετέπειτα κυβερνήσεων ΣΥΡΙΖΑ,

προχώρησε στη σύνταξη μίας διαπραγματευτικής πρότασης η οποία ήταν

ρεαλιστική και με βάση όλα τα διαθέσιμα σε εκείνη τη φάση στοιχεία, θετική για

την Ελλάδα. Η πρόταση αυτή θα οδηγούσε σε μία γρήγορη διαπραγμάτευση

εκμεταλλευόμενη την μεγάλη ορμή του ΣΥΡΙΖΑ και με ελάχιστες υποχωρήσεις η

Ελλάδα θα επιχειρούσε στο 2015 να κάνει το μπει σε μία ουσιαστική φάση

ανάρρωσης, εκμεταλλευόμενη, μεταξύ άλλων, τόσο το γεγονός ότι οι αγορές είχαν

ανοίξει, ήδη, από το 2014, με τις δύο εξόδους της προηγούμενης κυβέρνησης, όσο

και το ότι είχαν επιστρέψει καταθέσεις στις τράπεζες, που σε συνδυασμό με την

ενίσχυση της κεφαλαιοποίησης τους λόγω της ανόδου του Χρηματιστηρίου Αθηνών

αλλά και της πτώσης του κόστους δανεισμού τους λόγω της μείωσης των σπρεντ των

κρατικών ομολόγων, δημιουργούσαν για πρώτη φορά συνθήκες για την αποκατάσταση

του βασικού ρόλου των τραπεζών, δηλαδή να στηρίζουν και όχι να επιβαρύνουν την

ελληνική οικονομία. Επιπλέον, η δεδομένη, σε

αυτήν την περίπτωση, συμμετοχή της Ελλάδας στο πρόγραμμα ποσοτικής χαλάρωσης

της Ευρωπαϊκής Κεντρικής Τράπεζας, αναμενόταν να μειώσει μέχρι και κατά 3.5

μονάδες βάσης το επιτόκιο δανεισμού της χώρας, τοποθετώντας το μεταξύ 2% και

4%, δηλαδή σε ιστορικά χαμηλά επίπεδα για τη χώρα, κλείνοντας το κεφάλαιο

«Μνημόνια» οριστικά. Αυτό θα πίεζε πολύ χαμηλότερα το κόστος δανεισμού των

μεγαλύτερων ελληνικών εταιριών από τις διεθνείς αγορές και μέσα σε διάστημα

δώδεκα μηνών η Ελλάδα θα είχε μια διαφορετική εικόνα.»

Η λεγόμενη πρόταση,

που επικαλείται ο κ. Παναγιώτου, ήταν υπό την ευθύνη του κ. Δραγασάκη. Δεν θα

ασχοληθώ με τη βασιμότητα της σεναριολογίας που εμπεριέχει η συγκεκριμένη δήθεν

πρόταση. Απλά θα ρωτήσω: Ποιόν αφορά και ποιος ήταν ο στόχος αυτής της

πρότασης; Αφορά τους κερδοσκόπου με τα κρατικά ομόλογα και σκοπός της ήταν να

βγάλει ξανά την Ελλάδα στις αγορές. Τι να κάνει στις αγορές; Μα για να

δανειστεί εκ νέου με επιτόκια, που σύμφωνα με τη μαγική σφαίρα του κ.

Παναγιώτου θα μπορούσαν να είναι χαμηλότερα ακόμη κι από εκείνα που δανειζόταν

η εκάστοτε ελληνική κυβέρνηση εντός του ευρώ από το 2002 έως και το 2009.

Προσωπικά δεν γνωρίζω

ποιος σοβαρός οικονομολόγος, πού γνωρίζει το αντικείμενό του και κατέχει από σχεδιασμό

οικονομικής πολιτικής για ένα κράτος, θα έπαιρνε στα σοβαρά μια τέτοια πρόταση.

Μόνο κερδοσκόποι της αγοράς θα μπορούσαν να πάρουν μια τέτοια πρόταση στα

σοβαρά. Κι αυτό μόνο για λίγο, για μικρό χρονικό διάστημα. Όσο διαρκεί δηλαδή

το πλεονέκτημα να έχουν «από μέσα» πληροφόρηση για τα πώς και τα πότε μια

τέτοιας κίνησης.

Μόλις χάσουν το

πλεονέκτημα αυτό, όλα θα τελειώσουν. Θα ακολουθήσουν οι μαζικές εκποιήσεις για

ρευστοποίηση κερδών και η φούσκα, όπως την ετοίμαζε ο κ. Δραγασάκης με την

παρέα του και προς όφελος – προφανώς – συγκεκριμένων κυκλωμάτων στις αγορές, θα

έσκαγε με ολέθριες συνέπειες για τον κρατικό δανεισμό. Για τη χώρα έτσι ή

αλλιώς δεν τους καίγεται καρφί. Μόνο για τη μίζα νοιάζονται που θα πάρουν

πουλώντας την σαν οικόπεδο και εξυπηρετώντας τους τα αρπακτικά της αγοράς με

προτάσεις σαν κι αυτές που επικαλείται ο κ. Παναγιώτου.

Όμως, επειδή όλα αυτά

είναι σενάρια, ή αυτοεκπληρούμενες προφητείες, ας δεχθούμε ότι όλα σ’ αυτή την

δήθεν πρόταση πήγαιναν όπως λέει η μαγική σφαίρα του κ. Παναγιώτου. Με λίγα

λόγια η χώρα θα γύριζε στις αγορές για δανεισμό με επιτόκια μεταξύ 2% με 4%.

Τάδε έφη όχι ο Ζαρατούστρα – ο Ζαρατούστρα στα κείμενα του Νίτσε ήταν σοβαρό

πρόσωπο – αλλά ο κ. Παναγιώτου.

Ας πάρουμε μία-μία τις προϋποθέσεις που θεωρεί ως δεδομένα ο

κ. Παναγιώτου. Πρώτα-πρώτα ισχυρίζεται

ότι οι «αγορές είχαν ανοίξει, ήδη, από το 2014, με τις δύο εξόδους της

προηγούμενης κυβέρνησης.» Μάλιστα. Και τι άνοιγμα. Δείτε τα δεδομένα. Επρόκειτο

για τριετή ομόλογα συνολικής ονομαστικής αξίας 5 δις ευρώ. Με επιτόκιο παρακαλώ

4,75% και συνολική απόδοση 4,95%. Ακριβώς δηλαδή μέσα στα περιθώρια που

προβλέπει η μαγική σφαίρα του κ. Παναγιώτου.

Η λήξη των ομολόγων

αυτών ήταν για τον Απρίλιο του 2017, όπου το ελληνικό κράτος θα έπρεπε να

καταβάλει 6,2 δις ευρώ. 1,2 δις ευρώ παραπάνω απ’ όσα δανείστηκε το 2014.

Επειδή όμως δεν τα έχει κανόνισε στα παρασκήνια και αγνοούμε με ποιες

επιπρόσθετες αμοιβές και προνόμια, να πληρώσει στις 17 Ιουλίου φέτος τα πρώτα

2,1 δις ευρώ. Ενώ η δεύτερη πληρωμή ύψους 4,1 δις ευρώ έχει πάει για του χρόνου

17 Απριλίου.

Όμως η ουσία δεν είναι αυτή. Ποια είναι; Οι αγορές, δηλαδή

οι κερδοσκόποι και οι τοκογλύφοι, εκτίμησαν ότι τα νέα ελληνικά κρατικά ομόλογα

– και μάλιστα όχι σε ελεύθερη δημοπρασία, αλλά ως έκδοση κοινοπραξίας – για να

είναι ασφαλή για τους ίδιους θα πρέπει να έχουν τριετή διάρκεια και απόδοση

λίγο κάτω από 5%. Για να αντιληφθούμε τι σημαίνει αυτό, αρκεί να δώσουμε τον

παρακάτω επίσημο διάγραμμα από τον ΟΔΔΗΧ.

Στο διάγραμμα έχουμε την εξέλιξη του μεσοσταθμικού κόστους

και τη διάρκεια δανεισμού ανά έτος. Πόσο ήταν το μεσοσταθμικό κόστος δανεισμού

και η διάρκεια το 2009; Ήταν 5,6 έτη και 4,1% η μεσοσταθμική επιβάρυνση. Το

2010 τον πρώτο χρόνο μνημονίων; Η μέση διάρκεια είχε κατέβει σε 3,8 έτη και το

μεσοσταθμικό κόστος στο 4,3%.

Στο διάγραμμα έχουμε την εξέλιξη του μεσοσταθμικού κόστους

και τη διάρκεια δανεισμού ανά έτος. Πόσο ήταν το μεσοσταθμικό κόστος δανεισμού

και η διάρκεια το 2009; Ήταν 5,6 έτη και 4,1% η μεσοσταθμική επιβάρυνση. Το

2010 τον πρώτο χρόνο μνημονίων; Η μέση διάρκεια είχε κατέβει σε 3,8 έτη και το

μεσοσταθμικό κόστος στο 4,3%.

Με άλλα λόγια η διάρκεια και το μεσοσταθμικό κόστος το 2009

και το 2010, όταν οι αγορές είχαν αποκλείσει τα ελληνικά κρατικά ομόλογα και οι

φίλοι μας εξ Ευρώπης μας οδήγησαν στον πρώτο πακέτο «διάσωσης», ήταν καλύτερα

από το άνοιγμα των αγορών το 2014. Τέτοια επιτυχία ήταν το άνοιγμα στις αγορές

το 2014. Ακόμη πληρώνουμε τα σπασμένα.

Τέλος δεν πρέπει να ξεχνάμε ότι το 2016 η μέση διάρκεια του

δανεισμού είναι 13,1 έτη και μεσοσταθμικό κόστος το 2,01%. Κι ο κ. Παναγιώτου στα

σοβαρά μας λέει ότι η έξοδος της χώρας από τα μνημόνια θα ερχόταν από μια

πρόταση που θα μας οδηγούσε – αν όλα πήγαιναν σύμφωνα με το καλύτερο δυνατό

σενάριο – να δανειστούμε από τις αγορές. Με τι διάρκεια; Προφανώς ανάλογη με

εκείνη που δανείστηκε ο Σαμαράς το 2014. Και με τι επιτόκιο; Κάτι μεταξύ σε 2%

και 4%, όπως μας διαβεβαιώνει ο κ. Παναγιώτου. Δηλαδή με επιτόκιο σημαντικά

μεγαλύτερο από το μεσοσταθμικό κόστος δανεισμού σήμερα. Αν αυτή είναι σοβαρή

πρόταση και μάλιστα διεξόδου, ε, τότε τι να πω. Αξίζει ένα μπράβο στο μάγειρα

και την ολοστρόγγυλη μαγική σφαίρα του κ. Παναγιώτου.

Τι ισχυρίζεται επίσης ο κ. Παναγιώτου; Ότι η πρόταση αυτή

που ο «κακός» Βαρουφάκης δεν εφάρμοσε κι έφερε τα πάνω-κάτω, βασιζόταν επίσης

στην ανάκαμψη των συστημικών τραπεζών, λόγω – όπως ισχυρίζεται – της επιστροφής

των καταθέσεων, της πτώσης των σπρεντ των κρατικών ομολόγων, της ανόδου του

χρηματιστηρίου, κοκ. Όλα αυτά «δημιουργούσαν για πρώτη φορά συνθήκες για την

αποκατάσταση του βασικού ρόλου των τραπεζών, δηλαδή να στηρίζουν και όχι να

επιβαρύνουν την ελληνική οικονομία.»

Αναρωτιέμαι αν ο κ. Παναγιώτου έχει επαφή με την ελληνική

πραγματικότητα. Μάλλον όχι, γιατί μόνο όποιος είναι ανίδεος με το τι γινόταν

επί ευρωστίας των «συστημικών» τραπεζών στην Ελλάδα, θα μπορούσε να ισχυριστεί

κάτι τέτοιο. Πότε οι εγχώριες τράπεζες έγιναν στήριγμα της ελληνικής οικονομίας

για να ξαναγίνουν; Αντίθετα η τοκογλυφική και σαράφικη πρακτική των τραπεζών,

αλλά και η παρασιτική τους υπερδιόγκωση αποτελούν ένα βαρίδι για την ελληνική

οικονομία που την τραβά όλο και πιο βαθιά στο βάλτο της χρεοκοπίας εδώ και

χρόνια. Καθ’ όλη τη «χρυσή δεκαετία» των τραπεζικών υπερκερδών.

Για να κατανοήσουμε όλοι εμείς που δεν διαθέτουμε μαγική

σφαίρα του κ. Παναγιώτου το πόσο παρασιτικές είναι οι τράπεζες δεν έχουμε παρά

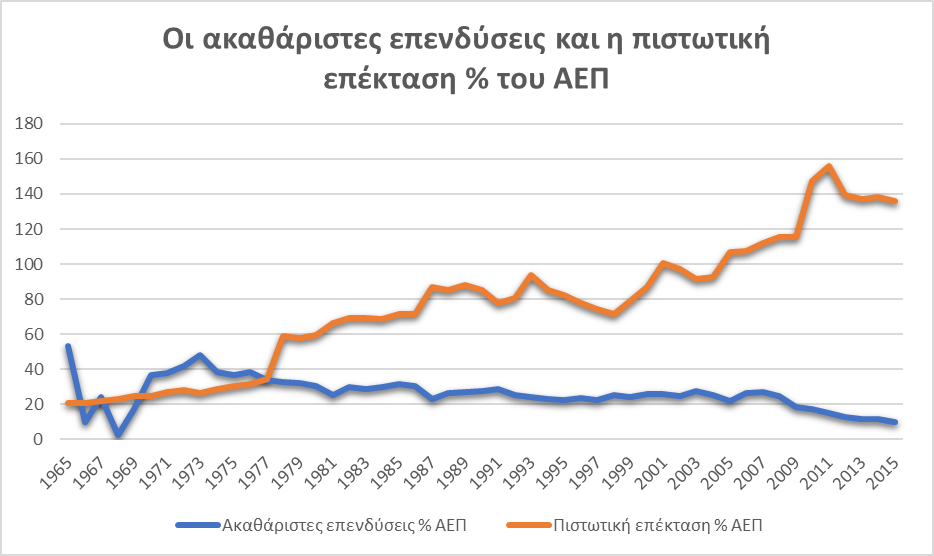

να ρίξουμε μια ματιά στο παρακάτω διάγραμμα. Πρόκειται για τη σύγκριση των

ακαθάριστων επενδύσεων ως % του ΑΕΠ στην Ελλάδα με την συνολική πιστωτική

επέκταση ως % του ΑΕΠ. Τα στοιχεία είναι συγκρίσιμα και προέρχονται από την

Παγκόσμια Τράπεζα.

Τι δείχνει το διάγραμμα; Αυτό που δείχνει ότι η πιστωτική

επέκταση, δηλαδή το σύνολο των δανείων που παρέχει στην ελληνική οικονομία το

τραπεζικό σύστημα, δεν λειτουργεί υπέρ των επενδύσεων. Η νεοφιλελεύθερη θεωρία

μάλιστα που πολλοί επικαλέστηκαν και επικαλούνται ως θέσφατο ότι μέσα από την

πιστωτική επέκταση δημιουργείται ζήτηση κι αυτή με τη σειρά της επενδύσεις, δεν

έχει καμιά σχέση με την πραγματικότητα. Αντίθετα, η πιστωτική επέκταση

αντικαθιστά όλο και μεγαλύτερο μέρος της ενεργούς ζήτησης στην οικονομία, που

φυσιολογικά προέρχεται από το πραγματικό διαθέσιμο εισόδημα, και λειτουργεί

αποθαρρυντικά για τις επενδύσεις λόγω του αυξημένου κόστους χρήματος.

Τι δείχνει το διάγραμμα; Αυτό που δείχνει ότι η πιστωτική

επέκταση, δηλαδή το σύνολο των δανείων που παρέχει στην ελληνική οικονομία το

τραπεζικό σύστημα, δεν λειτουργεί υπέρ των επενδύσεων. Η νεοφιλελεύθερη θεωρία

μάλιστα που πολλοί επικαλέστηκαν και επικαλούνται ως θέσφατο ότι μέσα από την

πιστωτική επέκταση δημιουργείται ζήτηση κι αυτή με τη σειρά της επενδύσεις, δεν

έχει καμιά σχέση με την πραγματικότητα. Αντίθετα, η πιστωτική επέκταση

αντικαθιστά όλο και μεγαλύτερο μέρος της ενεργούς ζήτησης στην οικονομία, που

φυσιολογικά προέρχεται από το πραγματικό διαθέσιμο εισόδημα, και λειτουργεί

αποθαρρυντικά για τις επενδύσεις λόγω του αυξημένου κόστους χρήματος.

Ένα από τα μεγαλύτερα

προβλήματα προ χρεοκοπίας ήταν η τρομακτική εξάρτηση της ελληνικής οικονομίας

από την πιστωτική επέκταση των τραπεζών. Δηλαδή η αδυναμία της οικονομίας να

αυτοτροφοδοτήσει την ανάπτυξή της με όρους διαθέσιμου εισοδήματος και

επενδύσεων. Το διάγραμμα που παραθέτουμε δείχνει το λόγο πιστωτικής επέκτασης προς

ακαθάριστες επενδύσεις στην Ελλάδα. Πάλι στοιχεία από την Παγκόσμια Τράπεζα.

Τι δείχνει το συγκεκριμένο διάγραμμα; Κάτι πάρα πολύ απλό

και εξαιρετικά ανησυχητικό. Για κάθε ευρώ ακαθάριστων επενδύσεων χρειάζονταν 4

ευρώ πιστωτικής επέκτασης. Ενώ μετά τα μνημόνια και τη χρεοκοπία της χώρας ο

λόγος αυτός έχει φτάσει σε τρομακτικά ύψη. Για κάθε ευρώ ακαθάριστων επενδύσεων

χρειάζονται 14 ευρώ πιστωτικής επέκτασης. Κι αυτό ισοδυναμεί με τραπεζικό παρασιτισμό

άνευ προηγουμένου.

Αφενός λοιπόν το ζητούμενο δεν είναι να φέρουμε τις «συστημικές»

τράπεζες στην προτέρα κατάσταση, δηλαδή προ της χρεοκοπίας, αλλά να απεξαρτήσουμε

την ελληνική οικονομία, το νοικοκυριό, την επιχείρηση και το κράτος από το

δανεισμό. Να πάψει να εξαρτάται από την πιστωτική επέκταση, η επέκταση της πραγματικής

οικονομίας. Κάτι που σημαίνει ότι χρειαζόμαστε άλλου τύπου τράπεζες από τις «συστημικές».

Τράπεζες ειδικού σκοπού με ρόλο διαμεσολάβησης για τη διευκόλυνση της επιχειρηματικής

δράσης κατά κύριο λόγο.

Από τη στιγμή που αποδεχόμαστε ότι η οικονομία, δηλαδή το

νοικοκυριό, η επιχείρηση και το κράτος, οφείλει να υποστηρίζει τράπεζες με

οικονομική επιφάνεια διπλάσια του ετήσιου ΑΕΠ της χώρας, τότε αυτό αναγκαστικά

σημαίνει όλο και περισσότερα χρέη, όλο και περισσότερες ανακεφαλαιοποιήσεις σε

βάρος του φορολογούμενου, του δανειολήπτη και του απλού καταθέτη. Τα υπόλοιπα

είναι είτε εκ του πονηρού, είτε προϊόν μαγικής σφαίρας.

Όσο για την ολοστρόγγυλη μαγική σφαίρα του κ. Παναγιώτου

έχουμε ένα ακόμη διάγραμμα για την κατάσταση των εγχώριων τραπεζών. Το

διάγραμμα αυτό αφορά την εξέλιξη των μη εξυπηρετούμενων (κόκκινων) δανείων ως %

του συνόλου. Στοιχεία της Παγκόσμιας Τράπεζας.

Τα στοιχεία δείχνουν ότι

το θεμελιώδες πρόβλημα που κρίνει τη βιωσιμότητα των τραπεζών και κυρίως των «συστημικών»

στην Ελλάδα, είναι το τεράστιο πρόβλημα των μη εξυπηρετούμενων δανείων. Οι

τράπεζες στην Ελλάδα είχαν σοβαρό πρόβλημα μη εξυπηρετούμενων δανείων

συγκριτικά με την υπόλοιπη ευρωζώνη καθ’ όλη τη διάρκεια της «χρυσής δεκαετίας».

Μόνο που το αντιμετώπιζαν με τον κλασσικό τρόπο των τοκογλύφων, δάνειζαν εκ

νέου τους δανειολήπτες για να εξυπηρετήσουν άλλα δάνεια.

Τα στοιχεία δείχνουν ότι

το θεμελιώδες πρόβλημα που κρίνει τη βιωσιμότητα των τραπεζών και κυρίως των «συστημικών»

στην Ελλάδα, είναι το τεράστιο πρόβλημα των μη εξυπηρετούμενων δανείων. Οι

τράπεζες στην Ελλάδα είχαν σοβαρό πρόβλημα μη εξυπηρετούμενων δανείων

συγκριτικά με την υπόλοιπη ευρωζώνη καθ’ όλη τη διάρκεια της «χρυσής δεκαετίας».

Μόνο που το αντιμετώπιζαν με τον κλασσικό τρόπο των τοκογλύφων, δάνειζαν εκ

νέου τους δανειολήπτες για να εξυπηρετήσουν άλλα δάνεια.

Το πρόβλημα των κόκκινων δανείων εκτινάχθηκε με την επιβολή των

μνημονίων και τις πολιτικές συρρίκνωσης του διαθέσιμου εισοδήματος. Το 2016 τα

κόκκινα δάνεια έφτασαν σχεδόν στο 37% του συνόλου. Η Ελλάδα είναι δεύτερη παγκόσμια

στα κόκκινα δάνεια. Μετά την Κύπρο, της οποίας το 2016 – σύμφωνα πάντα με τα

στοιχεία της Παγκόσμιας Τράπεζας – τα κόκκινα δάνεια ανέρχονταν στο 47% του

συνόλου.

Πόσα ήταν το 2014, όταν η μαγική σφαίρα του κ. Παναγιώτου

έδειξε ότι οι εγχώριες τράπεζες μετά τις ανακεφαλαιοποιήσεις σε βάρος του

φορολογούμενου και την κερδοσκοπία με τις τραπεζικές μετοχές, είναι στις απαρχές

ομαλοποίησης; Το 2014 τα μη εξυπηρετούμενα δάνεια ήταν σχεδόν στο 34% του

συνόλου, ενώ η κεφαλαιακή επάρκεια (το διαθέσιμο κεφάλαιο ως % του τραπεζικού

ενεργητικού) ήταν στο 8,1%.

Αντίστοιχα, στην ευρωζώνη το 2014 τα κόκκινα δάνεια ήταν στο

6,8% του συνόλου, ενώ η κεφαλαιακή επάρκεια των τραπεζών – πάντα με στοιχεία της

Παγκόσμιας Τράπεζας – ήταν στο 7,5%. Αν λοιπόν θέλαμε στα σοβαρά να μιλήσουμε

για βιωσιμότητα των ελληνικών τραπεζών, θα έπρεπε τα κόκκινα δάνεια να βρίσκονταν

γύρω το πολύ στο 10-15%. Κάτι παντελώς αδύνατο.

Κι όχι μόνο αυτό. Όσες ανακεφαλαιοποιήσεις και να γίνουν,

όσα bail out και bail in κι αν σκαρφιστούν για να φορτώσουν τον φορολογούμενο, το

δανειολήπτη και τον απλό καταθέτη με τις ζημιές των τραπεζιτών, δεν πρόκειται

να βγάλουν από τη χρεοκοπία τις «συστημικές» τράπεζες. Κι ο λόγος είναι

εξαιρετικά απλός. Τόσο απλός που έως και ο κ. Παναγιώτου ίσως είναι σε θέση να

τον αντιληφθεί. Πολύ απλά δεν υπάρχει διαθέσιμο εισόδημα.

Δηλαδή, με άλλα λόγια, ο οικογενειακός προϋπολογισμός είναι

με πρωτογενές έλλειμμα που ολοένα και αυξάνει. Τι σημαίνει αυτό; Σημαίνει ότι τα

πρωτογενή διαθέσιμα εισοδήματα (διαθέσιμο εισόδημα μείον πιστωτικά έσοδα) είναι

πολύ μικρότερα από τις βασικές καταναλωτικές δαπάνες του νοικοκυριού. Το 2014 –

σύμφωνα με τα στοιχεία του ΟΟΣΑ – το πρωτογενές έλλειμμα του μέσου νοικοκυριού

στην Ελλάδα ήταν -15.33% του διαθέσιμου εισοδήματός του. Σήμερα, με δικούς μας υπολογισμούς,

ξεπερνά το -20%.

Είναι ποτέ δυνατόν να αντιστραφεί η εκρηκτική άνοδος των

κόκκινων δανείων στην Ελλάδα υπό καθεστώς οικογενειακού ελλείμματος και μάλιστα

διαρκώς αυξανόμενου; Ούτε κατά διάνοια. Η μείωση των κόκκινων δανείων απαιτεί

αύξηση του διαθέσιμου εισοδήματος με ρυθμούς διψήφιους κάθε χρόνο. Είναι ποτέ

να συμβεί κάτι τέτοιο υπό τις παρούσες συνθήκες. Ίσως. Μπορεί. Εξαρτάται από την

μαγική σφαίρα του κ. Παναγιώτου.

Όσο για την ποσοτική χαλάρωση που επικαλείται ο κ. Παναγιώτου,

η οποία θα συνέβαλε υποτίθεται σε μείωση των επιτοκίων κατά 3,5 μονάδες βάσης –

όπως προφανώς του έδειξε η μαγική του σφαίρα – είναι τόσο μεγάλη μπούρδα, που ας

μας επιτρέψετε να μην ασχοληθούμε καν. Την παίρνουμε ως δεδομένη, χωρίς καν να

ασχοληθούμε.

Ε, και λοιπόν; Ας πούμε ότι με κάποιο τέχνασμα μπορούσε ή μπορεί

η Ελλάδα να βγει στις αγορές. Aυτό σημαίνει ότι η χώρα θα γλυτώσει από τα

μνημόνια; Όχι βέβαια. Απλά, στην καλύτερη περίπτωση, θα αλλάξει η επωνυμία και

το πρόγραμμα προσαρμογής δεν θα αποκαλείται μνημόνιο, αλλά διαδικασία

υπερβολικού ελλείμματος, η οποία απαιτεί διαρκώς πρόσθετα μέτρα λιτότητας ώστε

το συνολικό δημοσιονομικό έλλειμμα να πέσει κάτω από το 3%.

Δείτε τι έγινε με την Πορτογαλία και την Ισπανία όταν πέρυσι

δεν κατόρθωσαν να πετύχουν τους δημοσιονομικούς στόχους που τους είχε θέσει η

δημοσιονομική επιτροπή της Ευρωπαϊκής Επιτροπής. Στις 12 Ιουλίου 2016, το

Συμβούλιο έκρινε ότι η Πορτογαλία και η Ισπανία δεν έλαβαν αποτελεσματικά μέτρα

ώστε να ανταποκριθούν στις συστάσεις του για μέτρα προς διόρθωση των

υπερβολικών τους ελλειμμάτων.

Επιβεβαίωσε ότι οι δύο

χώρες δεν θα έχουν μειώσει τα ελλείμματά τους σε επίπεδο κάτω

του 3% του ΑΕΠ, που αποτελεί την τιμή αναφοράς της ΕΕ για τα δημόσια

ελλείμματα, πριν από τη λήξη της συνιστώμενης προθεσμίας. Και στις δύο

περιπτώσεις, η Επιτροπή διαπίστωσε ότι η δημοσιονομική προσπάθεια υπολείπεται

σημαντικά σε σχέση με τη συνιστώμενη.

Οι αποφάσεις του

Συμβουλίου θα επισύρουν κυρώσεις βάσει της διαδικασίας

υπερβολικού ελλείμματος. Βασίζονται στο άρθρο 126 παράγραφος 8 της Συνθήκης για

τη λειτουργία της Ευρωπαϊκής Ένωσης.

Η Επιτροπή έχει στη

διάθεσή της προθεσμία 20 ημερών για να συστήσει νέες αποφάσεις

του Συμβουλίου που να επιβάλλουν πρόστιμα. Τα πρόστιμα αυτά κανονικά θα πρέπει

να ανέρχονται στο 0,2% του ΑΕΠ, αλλά η Πορτογαλία και η Ισπανία μπορούν να

υποβάλουν εντός προθεσμίας 10 ημερών αιτιολογημένα αιτήματα για μείωση των

προστίμων. Το Συμβούλιο θα έχει στη διάθεσή του προθεσμία 10 ημερών για να

εγκρίνει τα πρόστιμα.

Απλά το Ευρωπαϊκό

Συμβούλιο δεν τόλμησε να χαρακτηρίσει το νέο πρόγραμμα που απαιτεί από

Πορτογαλία και Ισπανία ως μνημόνια. Για πολιτικούς λόγους όπως δήλωσε ο

Γιουνγκέρ. Για να μην οξυνθεί ακόμη περισσότερο η λαϊκή δυσαρέσκεια με την ΕΕ.

Δηλαδή το πρόβλημα

είναι πώς θα ονομάσουμε το γενικό ξεπούλημα της χώρας και τις πολιτικές συρρίκνωσης

του διαθέσιμου εισοδήματος; Αν θα το ονομάσουμε μνημόνιο ή κάπως αλλιώς; Θέλει

μαγική σφαίρα η απάντηση σ’ αυτό το ερώτημα;

Ή μήπως θα σταματήσουν

οι Ευρωπαίοι να εκβιάζουν με όρους αποικιακής κηδεμονίας; Ακόμη και τυπικά

έχουν το δικαίωμα να το κάνουν, όσο μένουμε στην ευρωζώνη και συνεχίζουμε να

τους χρωστάμε πάνω από το 30% των δανείων που μας έχουν δώσει ως «πακέτο

διάσωσης». Αυτό λένε οι Συμβάσεις δανειακής διευκόλυνσης που έχουν υπογράψει οι

ελληνικές κυβερνήσεις.

Φανταστείτε λοιπόν

σκηνικό. Μια Ελλάδα στις αγορές να δανείζεται εκ νέου με επιτόκια υπερδιπλάσια

των σημερινών. Μπορείτε να υπολογίσετε πόσο γρήγορα θα χρειαστούμε ξανά «διάσωση»

από τους εταίρους; Και σε τι κατάσταση θα βρίσκεται η ελληνική οικονομία; Ιδίως

μετά από σκληρότερες ακόμη πολιτικές εσωτερικής υποτίμησης, προκειμένου το

κράτος να πετύχει όλο και μεγαλύτερα πλεονάσματα έτσι ώστε να περιορίσει το νέο

δανεισμό που απαιτείται για να εξυπηρετήσει τον τρέχον χρέος. Μπορείτε να

υπολογίσετε σε ποια κατάβαθα θα πέσει το πρωτογενές έλλειμμα του νοικοκυριού,

όταν ήδη βρίσκετε στο -20%;

Δείτε τι έγινε με την

Κύπρο, που υποτίθεται ότι βγήκε με επιτυχία από τα μνημόνια. Η Κύπρος κατέγραψε

δημόσιο χρέος ισοδύναμο με το 107,80% του Ακαθάριστου Εγχώριου Προϊόντος της

χώρας το 2016. Το δημόσιο χρέος προς το ΑΕΠ στην Κύπρο ήταν κατά μέσο όρο

66,17% από το 1995 έως το 2016, φτάνοντας σε υψηλό επίπεδο 107,80% το 2016 και

χαμηλό ρεκόρ 44,70% 2008. Δηλαδή από τη χρονιά (2008) που διέπραξε το έγκλημα

να ενταχθεί στην ευρωζώνη η Κύπρος, το χρέος της εκτινάχθηκε έως το 2010 στο

55,8%. Φυσικά σε ευρώ, δηλαδή σε σκληρό νόμισμα που πρέπει να δανειστεί το

κράτος από τις αγορές.

Το 2012 χάρις στο

μνημόνιο του ΑΚΕΛ το δημόσιο χρέος στην Κύπρο εκτινάχθηκε στο 79,3%. Το 2013

μετά το bail in για να διασωθούν οι τράπεζες, το δημόσιο χρέος εκτινάχθηκε στο 102,2% του

ΑΕΠ. Ενώ σήμερα η Κύπρος εκτός μνημονίων έχει να εξυπηρετήσει με ένα χρέος της τάξης

του 107,8% καταφεύγοντας στις αγορές με κόστος άνω του 4,5%.

Αν μαζί με το δημόσιο

χρέος βάλει κανείς και την εκτίναξη των κόκκινων δανείων στην Κύπρο, τότε έχεις

την εικόνα μια ατομικής βόμβας έτοιμης να εκραγεί ανά πάσα στιγμή. Δεν πρέπει να

ξεχνά κανείς ότι το «οικονομικό θαύμα» της Κύπρου στηρίχθηκε σε πολύ μεγάλο

βαθμό στο ιδιωτικό χρέος. Και κυρίως το χρέος των νοικοκυριών.

Το χρέος των νοικοκυριών

στην Κύπρο μειώθηκε στο 196,56% του ακαθάριστου εισοδήματος το 2015 από 202,45%

το 2014. Το χρέος των νοικοκυριών ως προς το συνολικό εισόδημα στην Κύπρο ήταν

κατά μέσο όρο 148,76% από το 2000 έως το 2015, φτάνοντας σε υψηλά επίπεδα

202,45% το 2014 και ένα χαμηλό ρεκόρ 103,61% το 2003. Το 2008 το χρέος των

νοικοκυριών ήταν 148,5%, ενώ τα κόκκινα δάνεια στην Κύπρο ανέρχονταν μόλις στα

3,6%. Το 2012 το χρέος των νοικοκυριών είχε φτάσει στο 181,7%, ενώ τα κόκκινα

δάνεια στο 18,4% του συνόλου. Σήμερα βρίσκονται στο 47%. Πόσο γρήγορα λέτε να

ξαναχρειαστεί «διάσωση» η Κύπρος; Είναι απλά θέμα χρόνου.

Τα πράγματα λοιπόν

είναι εξαιρετικά απλά. Τουλάχιστον για όποιον ξέρει να μελετά την κατάσταση χωρίς

μαγικές σφαίρες. Καμιά διαπραγμάτευση εντός ευρώ και ΕΕ δεν μπορεί να φέρει καλό

αποτέλεσμα για την Ελλάδα. Κανενός είδους τέχνασμα με τις αγορές, ή ότι άλλο ευφάνταστο

μπορεί σκαρφιστεί κανείς με ειδικά καθεστώτα εντός ευρωζώνης ή ΕΕ δεν μπορεί να

αναχαιτίσει την ελεύθερη πτώση της Ελλάδας εντός των σημερινών πλαισίων. Όλα τα

υπόλοιπα είναι ανοησίες, ή κατεργαριές.

Κι όποιος στην μετά

ΣΥΡΙΖΑ εποχή επιμένει ότι μπορεί να γίνει – με καλύτερους όρους ή πιο έξυπνες

προτάσεις – διαπραγμάτευση με τους εταίρους προς όφελος της πλειοψηφίας του

λαού και της χώρας, τότε είτε είναι πολύ κατεργάρης, είτε μετά Χριστόν

προφήτης. Κι όπως λέει πολύ εύστοχα η λαϊκή ρήση: Πας μετά Χριστόν

προφήτης γάιδαρος εστί!

Φίλε Δημήτρη, στο διάγραμμα της πιστωτικής επέκτασης φαίνεται μια εκτίναξη μετά το 2009 η οποία είναι πλασματική κατά κάποιο τρόπο, αφού οφείλεται στην πτώση του ΑΕΠ και όχι στην αύξηση του δανεισμού. Αυτό έχει ως αποτέλεσμα να φαίνεται και η απότομη αύξηση στο δεύτερο διάγραμμα που δείχνει την πιστωτική επέκταση ως προς τις ακαθάριστες επενδύσεις..

ΑπάντησηΔιαγραφήΣωστό είναι αυτό που επισημαίνεις, αλλά αυτό δεν σημαίνει ότι είναι πλασματική η πιστωτική επέκταση. Η πτώση του ΑΕΠ επιδείνωσε το λόγο, την αλληλεξάρτηση κι αυτό έχει σημασία. Με τη συρρίκνωση του εισοδήματος και της οικονομίας, η πιστωτική επέκταση έγινε ακόμη πιο παρασιτική, δυσβάσταχτη και ασφυκτική για το νοικοκυριό, την επιχείρηση και το κράτος. Κι αυτό εκφράζεται με τη δραματική πτώση των ακαθάριστων επενδύσεων. Επομένως, αυτό που θα έπρεπε να γίνει είναι να αντιστραφεί η κατάσταση. Αντί να συρρικνωθεί το ΑΕΠ, το εισόδημα και η οικονομία, θα έπρεπε να συρρικνωθεί αποφασιστικά το επίπεδο πιστωτικής επέκτασης. Και μάλιστα σε επίπεδα τουλάχιστον ανάλογο μ' εκείνο των ακαθάριστων επενδύσεων στην ελληνική οικονομία. Κάτι τέτοιο βέβαια θα σήμαινε ότι έπρεπε να χτυπηθούν όλα εκείνα τα παρασιτικά στρώματα που συνδέονται με την παρασιτική επέκταση της οικονομίας με βάση το δανεισμό. Δηλαδή οι τράπεζες και οι διαπλεκόμενοι μ' αυτές.

ΔιαγραφήΕγώ δεν είμαι από αυτούς που έχουν κόκκινο δάνειο (γιατί δεν έχω κανένα δάνειο) αλλά πόσα χρόνια ακούω ότι θα βρεθεί μια λύση στο πρόβλημα διαχείρισης των κόκκινων δανείων. Διάφορες λύσεις έχουν προτείνει, αλλά δεν υλοποιούν καμία. Πολύ πριν βγει η σημερινή κυβέρνηση άρχισε να γίνεται λόγος για την λύση που πρόκειται να βρεθεί και που ποτέ δεν βρίσκεται. Το ίδιο συμβαίνει με την περίπτωση κουρέματος του χρέους. Χρόνια και χρόνια τα ίδια. Από το 1ο μνημόνιο έλεγε η Μέρκελ, μάλιστα, να παράγετε περισσότερα από όσα καταναλώνετε και μετά βλέπουμε να κουρέψουμε το χρέος. Έφτασε το πλεόνασμα στο 4% και ακόμα δεν λένε να κουρέψουν το χρέος...

ΑπάντησηΔιαγραφήhttps://www.youtube.com/watch?v=dI52t828hwU Λεει για το ελληνικο χρεος και την ζημια που θα προκαλεσει στην ευρωπη αν δεν αποπληρωθει (1.5 τρις), συμφωνα με απορρητη εκθεση της ΕΚΤ. Γνωριζεται κατα ποσο ισχυει?

ΑπάντησηΔιαγραφήΌχι δεν είναι η ζημιά που θα προκαλέσει η μη αποπληρωμή, αλλά η ζημιά που θα προκαλέσει το grexit στην ευρωπαϊκή οικονομία. Λογικά, η ΕΚΤ θα έκανε κάποιες υποθέσεις και μέτρησε την συνολική ζημιά. Όσο μεγαλύτερη είναι αυτή η ζημιά τόσο πιο πολύ συμφέρει την Ελλάδα..

ΑπάντησηΔιαγραφή